Teilkostenrechnung: Das Prinzip

Die Teilkostenrechnung unterscheidet sich von der Vollkostenrechnung weder durch den zugrundliegenden Kostenbegriff noch durch die Art der Kostenerfassung, sondern durch den Umfang der Kostenverrechnung auf die Kostenträger.

Ausgangspunkt ist die Überlegung, dass durch eine betriebliche Entscheidung einerseits die Erlöse, andererseits jedoch (kurzfristig) nur Teile der insgesamt entstehenden Kosten beeinflusst werden können. Was liegt also näher, als eben dieses Verhältnis zwischen den von der Entscheidung abhängigen Erlösen und den von der Entscheidung abhängigen Kosten in den Mittelpunkt der Betrachtung zu rücken? So läßt sich feststellen, ob die durch eine Entscheidung verursachten Erlöse höher sind als die durch diese Entscheidung verursachten Kosten.

|

Relevante Erlöse (von der Entscheidung abhängig) |

|

- relevante Kosten (von der Entscheidung abhängig) |

|

= Deckungsbeitrag (Beitrag, der durch die Entscheidung zur Deckung der entscheidungsunabhängigen, d.h. der bereits angefallenen oder ohnehin anfallenden Kosten geleistet wird) |

![]() Näheres zu variablen und

fixen Kosten, Erlösen und Deckungsbeitrag

Näheres zu variablen und

fixen Kosten, Erlösen und Deckungsbeitrag

Weitergehende Ausführungen

zu dieser Problematik finden

Sie

u. a. bei Plinke/Rese:

Industrielle Kostenrechnung

Zur Modellierung dieses Zusammenhangs wurden verschiedene Kostenrechnungssysteme auf Teilkostenbasis entwickelt:

|

Zurechnung von variablen Kosten |

mit globaler Behandlung der Fixkosten ("en bloc") |

Einstufige Deckungsbeitragsrechnung |

|

mit differenzierender Fixkostenbehandlung |

Mehrstufige Deckungsbeitragsrechnung, |

|

|

Zurechnung von Einzelkosten |

Deckungsbeitragsrechnung mit relativen Einzelkosten nach Paul Riebel |

|

![]()

Setzt man als "relevante Kosten" die variablen Kosten an, ergibt sich folgendes Grundschema:

|

Erlöse |

|

variable |

|

|

|

|

|

|

|

|

|

Deckungs- |

|

|

Gewinn |

|

|

Fixkosten |

|

||||||

|

Erlöse |

|

|

|

Deckungs- |

|

|

|

|

|

variable |

|

|

|

|

|

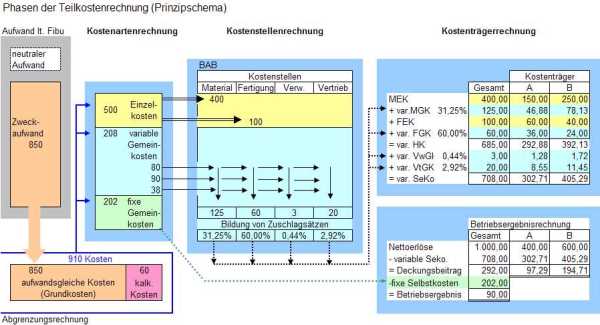

Wie die Vollkostenrechnung kann auch die Teilkostenrechnung die Phasen

Kostenartenrechnung - Kostenstellenrechnung - Kostenträgerrechnung

durchlaufen.

Entsprechend ihrer speziellen Zielsetzung geht sie dabei jedoch natürlich auch spezifisch vor.

|

|

||

|

|

||

Die Gegenüberstellung beider Vorgehensweisen können Sie sich auch als

![]() pdf-Datei

downloaden.

pdf-Datei

downloaden.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

;){kind=link}

;){kind=link}